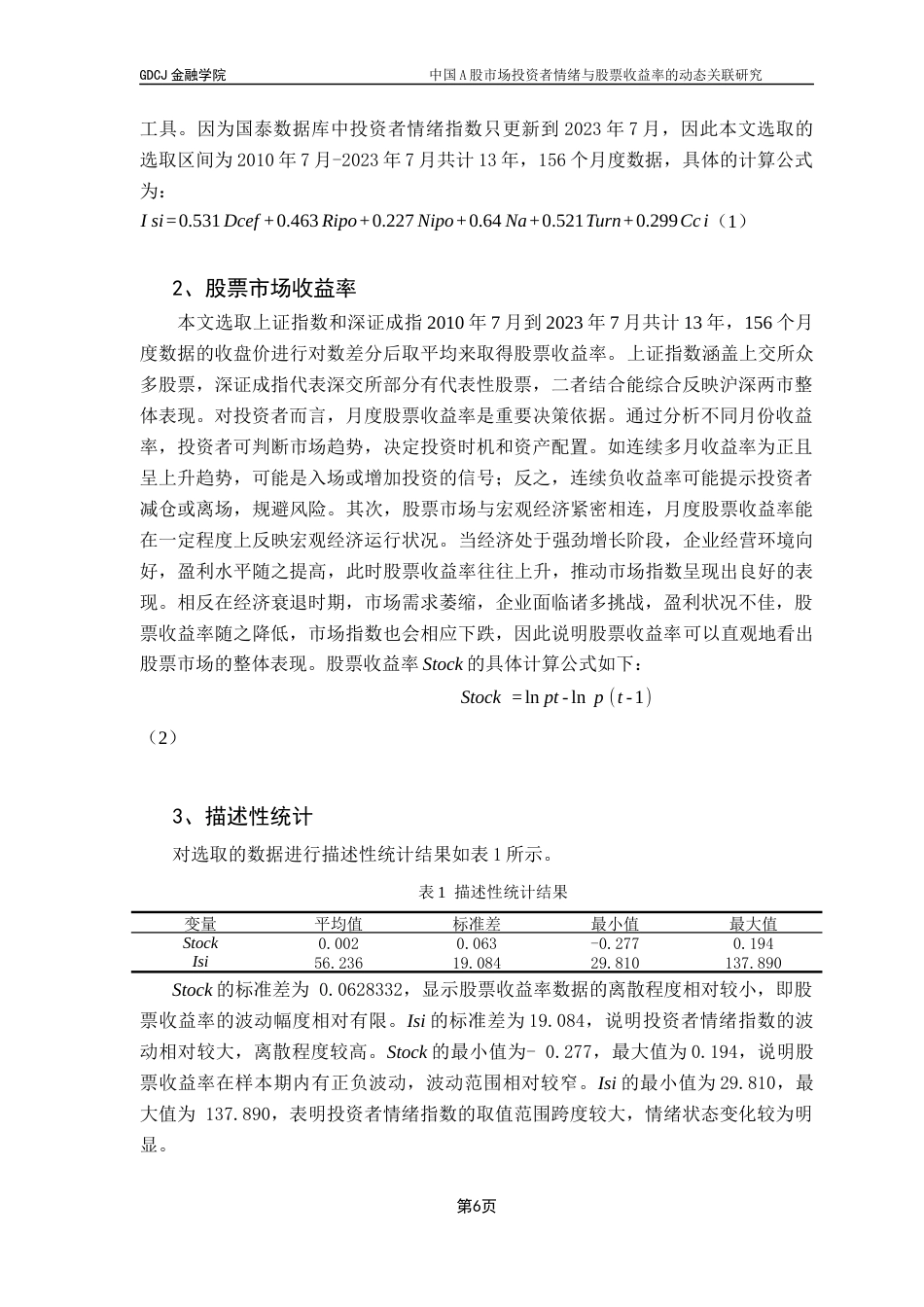

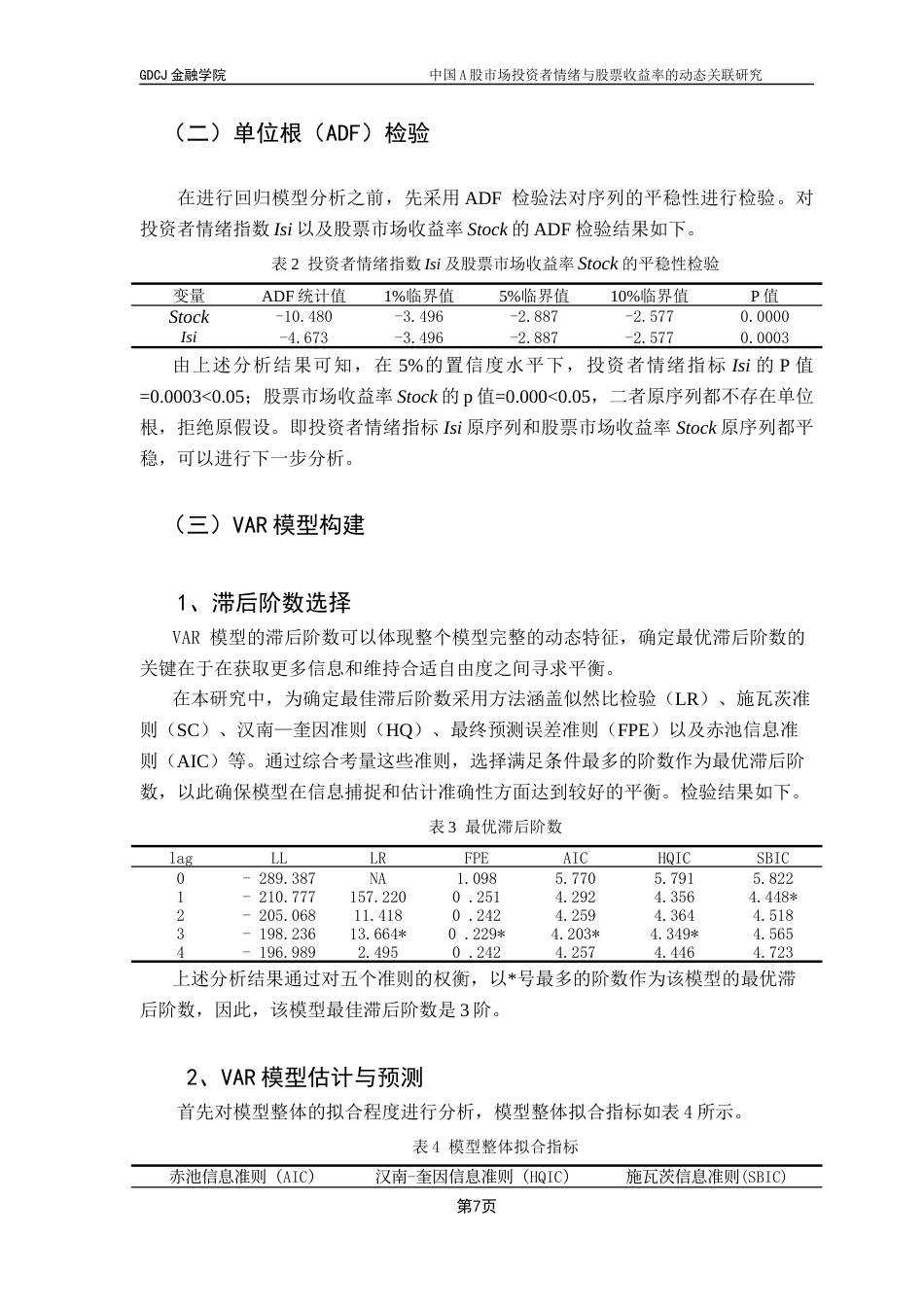

摘要□□ 本文基于行为金融学理论,研究投资者情绪与股票市场收益率的关系。本文选取上证指数以及深证沪指的股票收益率与国泰安数据库的投资者情绪指数作为研究对象,建立 VAR 模型分析投资者情绪与股票收益率之间的关系与相互影响。实证分析发现,投资者情绪与股票收益率呈现显著互相影响机制,使得市场易陷入一个“情绪——收益——情绪——收益”的循环之中,投资者情绪通过影响投资行为作用于市场,而 A 股市场的制度缺陷和投资者结构特征共同强化了情绪传导机制,这是造成股票市场收益率异常变化的重要原因之一。本文的研究为完善市场监管提供了一定的理论依据...

发表评论取消回复